Regelmatig krijgen wij de vraag wat er gedaan moet worden met een periodiek verrekenbeding in de huwelijkse voorwaarden van een klant. In de praktijk blijkt dat er zelden jaarlijks uitvoering aan wordt gegeven door echtgenoten. Kan tijdens het huwelijk alsnog een verrekening plaatsvinden als er enkele jaren niet is verrekend? En zo ja, hoe dan?

Wat is een periodiek verrekenbeding?

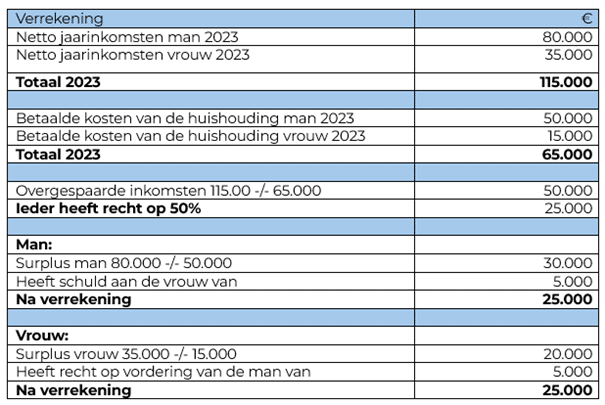

Een periodiek verrekenbeding is een beding in de huwelijkse voorwaarden waarbij (aanstaande) echtgenoten met elkaar afspreken om elk jaar de overgespaarde inkomens met elkaar te verrekenen (meestal 50%/50%). Een voorbeeld om dit te verduidelijken:

Uitvoering geven aan het periodiek verrekenbeding

Jaarlijkse uitvoering

Idealiter wordt elk jaar uitvoering gegeven aan het periodiek verrekenbeding. Uiteraard moet dan eerst worden vastgesteld welk overgespaard inkomen verrekend moet worden. De huwelijkse voorwaarden zijn hierin in eerste instantie leidend. In de ene huwelijkse voorwaarden wordt aangesloten bij een zeer uitgebreid fiscaal ingegeven inkomensbegrip en in andere huwelijkse voorwaarden is het inkomen heel summier omschreven. Eerste stap is dus het achterhalen van het door de echtgenoten overeengekomen inkomensbegrip. Het mag duidelijk zijn dat bij ondernemers het vaak onduidelijk is wat onder het te verrekenen inkomen wordt verstaan. Helaas zijn lang niet alle huwelijkse voorwaarden op dit punt even duidelijk: wat is inkomen bij een ondernemer met een eenmanszaak en wat is inkomen bij een ondernemer die de onderneming drijft via een bv? Wij denken graag met je mee als deze onduidelijkheid zich voordoet.

Zoals uit het hiervoor gegeven voorbeeld blijkt is de man aan de vrouw over het jaar 2023 nog € 5.000 schuldig uit hoofde van de uitvoering van het periodiek verrekenbeding. Partijen kunnen nu met elkaar afspreken dat het bedrag van € 5.000 daadwerkelijk door de man aan de vrouw wordt uitbetaald of de man en de vrouw komen overeen dat de man het bedrag schuldig blijft aan de vrouw. In beide gevallen wordt de jaarlijkse uitvoering vastgelegd in een vaststellingsovereenkomst en als het bedrag wordt schuldig gebleven, dan is het advies om dit in een geldleenovereenkomst vast te leggen.

Klantportaal

NB In het klantportaal zijn er voor Auxilium leden hiervoor drie modellen beschikbaar:

- Vaststellingsovereenkomst jaarlijks uitgevoerd periodiek verrekenbeding

- Vaststellingsovereenkomst niet-uitgevoerd periodiek verrekenbeding

- Overeenkomst geldlening i.h.k.v. verrekenbeding

Je vindt ze onder categorie Estate planning, sub Relatievermogensrecht

Na x-aantal jaren

De meeste echtgenoten met een periodiek verrekenbeding in hun huwelijkse voorwaarden vergeten elk jaar hun overgespaarde inkomsten te verrekenen. Pas bij een echtscheiding komen ze er achter dat ze eigenlijk elk jaar met elkaar hadden moeten verrekenen. Ook los van een echtscheidingssituatie kunnen echtgenoten opeens bewust worden van hun onderlinge verrekenplicht als hun adviseur (de accountant!) hen daarop wijst.

De wet bepaalt dat als echtgenoten (enkele jaren) geen uitvoering hebben gegeven aan hun verrekenplicht, de verrekenplicht gewoon blijft bestaan en de verrekening zich uitstrekt over het aanwezige saldo. Met andere woorden: het aanwezige vermogen wordt vermoed te zijn gevormd uit een belegging van overgespaarde inkomsten en de waarde van het totale vermogen komt aan beide echtgenoten voor de helft toe.

Wat kan jij doen als adviseur?

Adviseer jouw klant om de ‘koe bij de horens te vatten’ en het te verrekenen saldo te achterhalen. Welk deel van het totale vermogen kan inderdaad als een saldo van een belegging van overgespaarde inkomsten gezien worden? Indien (één van de) echtgenoten een erfenis of schenking heeft gehad, dan blijft dat bedrag buiten de verrekening. Ook voorhuwelijks bezit kan nooit als een resultaat gezien worden van overgespaarde inkomsten. In hoeverre de waarde van de onderneming meegenomen moet worden is afhankelijk van de reikwijdte van het in de huwelijkse voorwaarden gedefinieerde inkomensbegrip.

Totaal vermogen – erfenissen/schenkingen en voorhuwelijks vermogen = Saldo te verrekenen vermogen

Als de verrekenplicht in kaart is gebracht, geef dan op dezelfde manier uitvoering aan de verrekenplicht als bij de jaarlijkse verrekening: vastlegging van de verrekenplicht in een vaststellingsovereenkomst en indien het bedrag wordt schuldig gebleven, dan is het advies om dit in een geldleenovereenkomst vast te leggen.

En daarna… weg ermee of jaarlijks uitvoeren!

Nadat je de verrekening voor jouw klant en zijn/haar echtgeno(o)t(e) hebt verzorgd, dan moeten de echtgenoten een keuze maken: past het periodiek verrekenbeding bij ons of niet? Zo ja, dan adviseren wij je te agenderen dat jouw klant elk jaar ook daadwerkelijk het periodiek verrekenbeding laat uitvoeren. Als de echtgenoten van mening zijn dat het periodiek verrekenbeding niet (meer) bij ze past, dan moeten de huwelijkse voorwaarden aangepast worden.

Uitvoering geven aan een periodiek verrekenbeding is maatwerk. Wij helpen hier graag bij. Dit kan door ‘op afstand’ mee te kijken met de huwelijkse voorwaarden, maar ook door samen met jou en de klant in gesprek te gaan. Ook als de huwelijkse voorwaarden aangepast moeten worden dan begeleiden wij jou(w klant) hierbij graag!

Wil je meer weten over de in’s and out’s van het periodiek verrekenbeding? Volg de workshop Periodiek Verrekenbeding.