Mijn klant heeft vermogen in het buitenland. Daarover hoeft hij toch in Nederland geen belasting te betalen? Het antwoord is: ja en nee!

Binnenlands belastingplichtigen worden in Nederland belast voor hun wereldinkomen. Dat betekent dat jouw klant al zijn inkomen, waar ter wereld ook behaald, in beginsel in zijn aangifte moet opnemen.

Vervolgens wordt gekeken of voor het inkomen uit het buitenland recht bestaat op vermindering van de Nederlandse heffing.

Voor bijvoorbeeld onroerende zaken geldt dat deze meestal worden belast in het land waarin de onroerende zaak is gelegen.

Dat betekent niet dat de onroerende zaak niet in de aangifte hoeft te worden opgenomen. De onroerende zaak neem je op bij de rubriek onroerende zaken in het buitenland. Vervolgens vul je het tabblad voorkoming dubbele belasting in.

Voor het bepalen van de hoogte van de voorkoming is van groot belang over welk belastingjaar we praten. Door alle ontwikkelingen in box 3, is die voorkoming namelijk in korte tijd twee keer aangepast.

Hierdoor ontstaat de volgende schifting:

- Belastingjaren tot en met 2022 – zonder rechtsherstel

- Belastingjaren tot en met 2022 – met rechtsherstel

- Belastingjaren vanaf 2023

Onderstaand werken we de verschillende manieren van berekenen uit aan de hand van een rekenvoorbeeld.

Belastingjaren tot en met 2022 – zonder rechtsherstel Kerstarrest (oude box 3 systeem)

De voorkoming wordt evenredig berekend op basis van de verhouding buitenlands voordeel uit sparen en beleggen/belastbaar inkomen uit sparen en beleggen * berekende box 3 heffing vóór de vermindering.

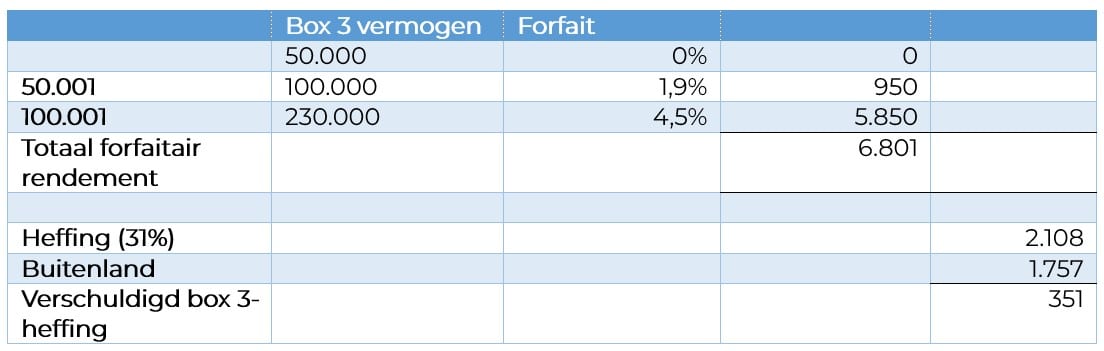

Rekenvoorbeeld (jaar 2021)

Bezittingen box 3:

Spaargeld 80.000

Vakantiewoning buitenland 150.000

Geen fiscaal partner

De breuk is als volgt:

Vermogen in buitenland 150.000 x 2.108 = 1.757

Totaal vermogen minus heffingsvrij vermogen 180.000

Belastingjaren 2017 tot en met 2022 waarbij de aanslag is opgelegd op grond van de Wet rechtsherstel

De voorkoming wordt berekend op basis van de verhouding van het forfaitair bepaalde rendement over het buitenlands vermogen (dat is de buitenlandse bezitting minus de daaraan toe te rekenen schulden) ten opzichte van het totale forfaitaire rendement.

De berekeningswijze volgt niet rechtstreeks uit het Besluit voorkoming dubbele belasting (hierna BvdB) en verdragen. In verband met het rechtsherstel, heeft de Staatssecretaris van Financiën de manier van berekening van de voorkoming in een besluit vastgelegd.

Deze wijze van berekenen leidde ertoe dat het heffingsvrij vermogen geheel aan het binnenlands vermogen werd toegerekend, waardoor de tegemoetkoming soms zelfs op (meer dan) 100% uitkwam.

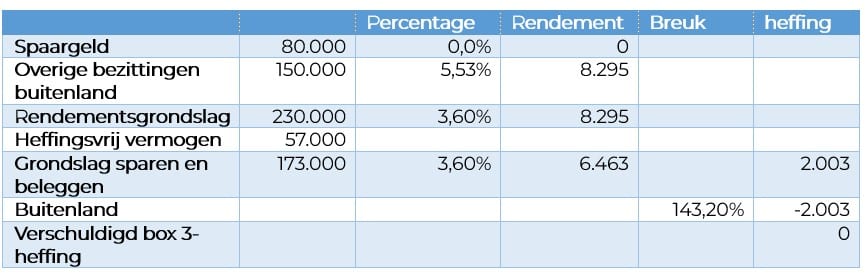

Rekenvoorbeeld (jaar 2022)

Bezittingen box 3:

Spaargeld 80.000

Vakantiewoning buitenland 150.000

Geen fiscaal partner

Buitenlands inkomen 8.295 x 2.003 = 2.571.

Totaal inkomen 6.463

Echter maximum voorkoming is gelijk aan de berekende belasting, zodat de voorkoming € 2.003 bedraagt.

Belastingjaren vanaf 2023

Vanaf 2023 geldt de nieuwe manier van berekenen en geldt alleen de nieuwe manier van belasting heffen voor box 3 . Er is geen keuzemogelijkheid meer. Het BvdB is aangepast naar de nieuwe regelgeving. De vermindering wordt nog steeds bepaald op basis van de verhouding van het forfaitair rendement (conform besluit rechtsherstel). Echter, er wordt op een andere manier rekening gehouden met het heffingsvrije vermogen.

Bij het bepalen van de voorlopige aanslag heeft de Belastingdienst nog de oude methode in het BvdB gehanteerd, waarbij een korting op de te betalen box 3-belasting naar rato van het netto vermogen buitenland/netto wereldvermogen. Afhankelijk van de situatie kan dat tot gevolg hebben dat je klant bij de definitieve aanslag 2023 moet bijbetalen of terugkrijgt.

Uiteraard zal het aangiftepakket de tegemoetkoming op de juiste wijze berekenen, maar dat kan alleen als de juiste vinkjes zijn gezet en de juiste informatie is ingevoerd.

Denk er hierbij ook aan dat de financiering die direct aan de buitenlandse onroerende zaak is toe te rekenen, ook (verplicht) meetelt voor de tegemoetkoming (heeft een drukkend effect op de tegemoetkoming).

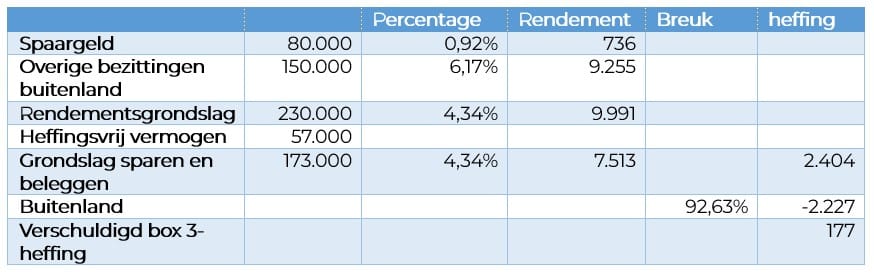

Rekenvoorbeeld (jaar 2023)

Bezittingen box 3:

Spaargeld 80.000

Vakantiewoning buitenland 150.000

Geen fiscaal partner

Methode op basis van inkomen in box 3 (methode belastingdienst definitieve aanslag)

De breuk is als volgt:

Buitenlands inkomen 9.255 x 2.404 = 2.227

Totaal inkomen 9.991

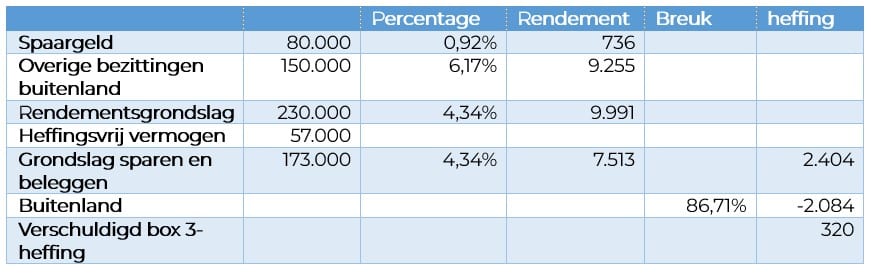

Methode op basis van vermogen in box 3 (methode belastingdienst voorlopige aanslag)

Vermogen in buitenland 150.000 x 2.404 = 2.084

Totaal vermogen minus heffingsvrij vermogen 173.000

Cursus aangifte inkomstenbelasting 2023

Bovenstaande berekening is één van de onderwerpen die we behandelen in de cursus aangifte inkomstenbelasting 2023.

In deze praktijkgerichte cursus vertellen we je eerst de bijzonderheden en actualiteiten voor deze aangifte. Vervolgens behandelen we een praktijkcasus. Dit jaar gaat de praktijkcasus over de aangifte van een directeur-grootaandeelhouder.

De cursus is op verschillende locaties in het land. Inschrijven is nog mogelijk!

Heb je een vraag over dit artikel of een fiscale (helpdesk)vraag?

Stuur jouw vraag naar fiscaal@auxiliumadviesgroep.nl

Een van onze fiscalisten neemt contact met je op!