In een commerciële jaarrekening komen latente belastingverplichtingen of -vorderingen voor. Deze post vraagt de nodige zorgvuldigheid, vooral omdat die niet uit de financiële administratie van een onderneming blijkt, maar vaak uit de koker van de (samenstellende) accountant komt.

De post latenties roept in de praktijk altijd vragen op, omdat het geen acute schulden of vorderingen zijn. Veel gebruikers begrijpen dit ook niet goed. Het is daarom zeker van belang om deze (significante) post met de klant te bespreken. Ter aanvulling zijn de RGS-codes (Referentie Grootboek Schema) van latenties voor zover mogelijk vermeld.

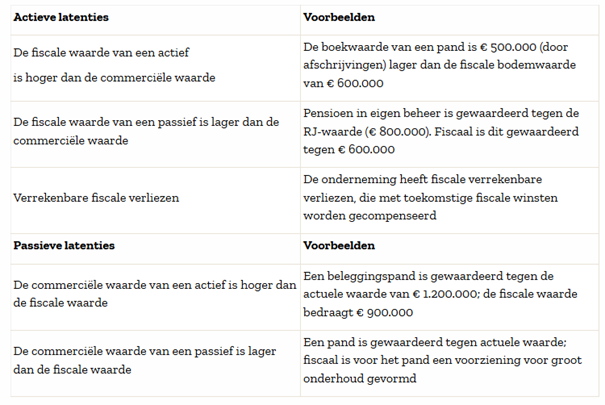

Passieve versus actieve latenties

Een latente belastingverplichting, ook wel passieve latentie (RGS 0702000), komt voor als de commerciële waarde van een actief (vaak een onroerend goed) hoger is dan de fiscale waarde (volgens de aangifte vennootschapsbelasting). Of als de commerciële waarde van een voorziening of vreemd vermogen lager is dan de fiscale waarde. De omgekeerde situatie treedt op bij een actieve belastingvordering; een actieve latentie. Daarvan is sprake als de fiscale waarde van een actief hoger is dan de commerciële waarde (een pand waarbij wordt afgeschreven en de boekwaarde lager uitkomt dan de fiscale waarde volgens de aangifte vennootschapsbelasting). Het speelt ook als de fiscale waarde van een voorziening lager is dan de commerciële waarde, zoals bij een pensioen in eigen beheer dat wordt gewaardeerd tegen de RJ-waarde.

Tijdelijke verschillen

In eerdergenoemde situaties is er sprake van een tijdelijk verschil tussen de commerciële boekwaarde van een actief of een voorziening, danwel vreemd vermogen, en de fiscale waarde. Voorbeelden hiervan zijn willekeurige afschrijvingen, waarderingen van pensioen in eigen beheer (actieve latentie) en herwaarderingen van vaste activa (passieve latentie). Dit betekent dat de latentie ook uit de jaarrekening verdwijnt als deze tijdelijke verschillen worden opgeheven.

Beschikbare voorwaartse verliesverrekening

Voor beschikbare voorwaartse verliesrekening moet een actieve latentie (RGS 0308010) worden opgenomen. Althans, voor zover het waarschijnlijk is dat er voldoende fiscale winst beschikbaar zal zijn, waarmee deze verliezen kunnen worden gecompenseerd (RJ 272.311 en RJK B15.109). Veel accountants kiezen voor de veilige weg en nemen deze post niet op, omdat ze ‘nog maar eens moeten zien of er wel winsten komen’. Let wel: houd rekening met het feit dat de fiscale verliezen onbeperkt (in tijd) verrekenbaar zijn met toekomstige fiscale winsten.

Het niet opnemen van een actieve latentie betekent indirect dat er ook een discussie kan ontstaan over de continuïteit van de onderneming.

Het niet opnemen van een actieve latentie betekent dan indirect dat er ook een discussie kan ontstaan over de continuïteit van de onderneming. Vaak zijn er voldoende aanwijsbare argumenten dat de winsten wel voor verrekening beschikbaar komen. In dat kader zijn dit relevante vragen:

- Zijn de geleden verliezen wel tijdelijk (denk hierbij maar aan de coronaverliezen)?

- Blijkt uit de gebeurtenissen na balansdatum dat er in het nieuwe jaar al fiscale winsten zijn gerealiseerd?

- Is er sprake van een incidenteel verlies (faillissement van een belangrijke afnemer, of kosten van reorganisatie)?

- Heeft de vennootschap mogelijkheden tot verrekening binnen de termijn van verrekening? Denk hierbij aan de verkoop van een pand met een aanmerkelijke stille reserve.

Op elke balansdatum moet de waarschijnlijkheid worden ingeschat dat het verlies wordt gerealiseerd. Als het voor slechts een gedeelte van dit verlies waarschijnlijk is dat fiscale verrekening mogelijk is, dan kan voor dat gedeelte een latente belastingvordering worden opgenomen. Dit gebeurt niet voor het niet-verrekenbare gedeelte.

Waardering latentie

De waardering van latenties is gebaseerd op de fiscale gevolgen van de wijze waarop de tijdelijke verschillen (of compensabele verliezen) worden afgewikkeld (RJK B15-113). Dit kan plaatsvinden tegen de nominale waarde of de contante waarde. Als waardering tegen contante waarde wordt toegepast, moet dit duidelijk in de toelichting worden uiteengezet.

Als waardering tegen contante waarde wordt toegepast, moet dit duidelijk in de toelichting worden uiteengezet.

De waardering kan dus per soort latentie verschillen. Bij een korte looptijd is op praktische gronden de nominale waardering toegestaan (RJk B15.115). Vaak wordt dan het belastingtarief dat op balansdatum (voor het komende jaar) is vastgesteld hiervoor gebruikt. Voor jaarrekeningen 2024 geldt dan het vennootschapstarief van 19 procent (dan wel bij winsten boven de € 200.000 = 25,8 procent). Bij een langere looptijd (vaak bij herwaarderingen en pensioenen) zal eerder de contante waarde worden gehanteerd.

De waarde van de latente belastingvorderingen en/of -verplichtingen kan wijzigen, ook al is er geen wijziging in de desbetreffende tijdelijke verschillen. Dit speelt bij:

- een wijziging van belastingtarief of belastingwetten;

- een herbeoordeling van de realisatiemogelijkheden;

- een wijziging in de verwachte wijze van realisatie van het tijdelijke verschil.

De hieruit voortvloeiende wijziging van de waardering van latenties wordt rechtstreeks in de winst-en-verliesrekening opgenomen (onder de post vennootschapsbelasting).

Presentatie van latenties

Latente belastingvorderingen worden opgenomen onder de financiële vaste activa (RGS 0308010 bij compensabele verliezen en RGS 0308020 bij tijdelijke verschillen), of onder vlottende activa. Latente belastingverplichtingen worden opgenomen onder de voorzieningen (RJk B15-119).

Zoals eerder gesteld, hebben veel gebruikers van de jaarrekening moeite met de interpretatie van latenties.

De keuze voor de presentatie van een actieve latentie wordt bepaald door de termijn van verrekening. Bij verrekeningen waarbij de termijn langer is dan één jaar, wordt deze post opgenomen onder de financiële vaste activa. Bij een termijn korter dan een jaar, wordt deze onder de vlottende activa (RGS 1103169) gepresenteerd. Een combinatie, waarbij een deel langlopend en een deel kortlopend is, is ook mogelijk. Zorg voor een goede toelichting hierbij. Als een onderneming een compensabel verlies heeft, zal die een inschatting moeten maken van de mogelijkheid dat dit verlies kan worden verrekend met toekomstige winsten en bovendien van de termijn waarop deze verrekening zal plaatsvinden. De uitkomst hiervan bepaalt welk bedrag onder de vorderingen wordt opgenomen en welke bedrag onder de financiële vaste activa.

Salderingsmogelijkheden

Een rechtspersoon kan een latente belastingvordering en latente belastingverplichting salderen als deze beschikt over een deugdelijk juridisch instrument om de vordering en schuld simultaan af te wikkelen, én als de rechtspersoon het stellige voornemen heeft om het saldo als zodanig af te wikkelen. Het bekende voorbeeld is een vennootschap met flinke compensabele verliezen (stel € 200.000) en een pand met een stille reserve. Door verkoop van het pand vindt simultane verrekening plaats.

Interpretatie gebruikers

Zoals eerder gesteld, hebben veel gebruikers van de jaarrekening moeite met de interpretatie van latenties. Het zijn geen concrete belastingschulden of -vorderingen, maar een vertaling van een post die in de toekomst resulteert in verschuldigde vennootschapsbelasting (passieve latentie), of juist een besparing van toekomstig verschuldigde vennootschapsbelasting (actieve latentie). Deze situatie kan bij kleine rechtspersonen (artikel 2: 396 BW) ook worden vermeden door de jaarrekening op fiscale grondslag op te stellen. Hier komen geen latenties in voor.

Bron: Dit artikel van John Weerdenburg is op 1 september 2025 gepubliceerd op Accountant.nl, zie Verwerking van latenties in de jaarrekening