Helpdeskvraag

Een cliënt bezit meerdere verhuurde panden in privé. Sommige objecten worden alleen verhuurd, andere panden worden voorafgaand aan de verhuur verbouwd of gesplitst. Waar ligt de grens tussen box 3 en box 1? En wanneer is sprake van resultaat uit overige werkzaamheden of zelfs winst uit onderneming?

Antwoord

Particulier vastgoed valt in beginsel in box 3. In de praktijk ontstaat discussie zodra de eigenaar meer doet dan regulier beheer, bijvoorbeeld bij verbouwingen, transformaties, splitsingen of uitponding.

De recente uitspraak van Rechtbank Den Haag van 5 juni 2026 laat zien dat die grens nog steeds relevant is. In die zaak werden verschillende panden zo ingrijpend aangepast dat volgens de rechtbank sprake was van meer dan normaal vermogensbeheer. De behaalde voordelen werden daarom belast in box 1 (ECLI:NL:RBDHA:2026:17074).

Hoofdregel: vastgoed behoort tot box 3

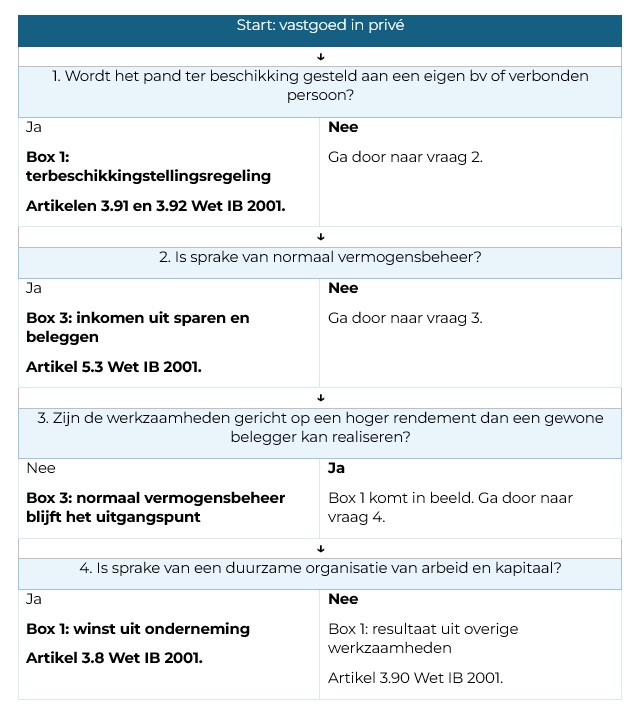

Een verhuurd pand dat in privé wordt gehouden, behoort in beginsel tot de rendementsgrondslag van box 3 (artikel 5.3 Wet IB 2001).

Dat geldt ook wanneer de eigenaar zelf huurders werft, huurovereenkomsten opstelt, de huur incasseert en de administratie verzorgt. Deze werkzaamheden behoren normaal gesproken tot het reguliere beheer van vastgoed.

Een vastgoedbelegger komt niet automatisch in box 1 terecht doordat hij veel tijd aan zijn panden besteedt. Beslissend is niet het aantal uren, maar de aard van de werkzaamheden.

Dat blijkt ook uit het garageboxarrest van de Hoge Raad van 17 september 2021 (ECLI:NL:HR:2021:1321, BNB 2021/164). Daar ging het om een portefeuille van ruim 1.100 garageboxen en 57 bedrijfsruimten. Ondanks de omvang van de vastgoedactiviteiten was volgens de Hoge Raad geen sprake van ondernemerschap. De werkzaamheden gingen niet verder dan wat bij normaal vermogensbeheer gebruikelijk is.

Voorbeeld

Een belastingplichtige bezit acht verhuurde appartementen. Hij zoekt zelf huurders, verzorgt de administratie en onderhoudt contact met de huurders. Groot onderhoud besteedt hij uit aan aannemers. Hoewel hij jaarlijks veel tijd besteedt aan de panden, is sprake van normaal vermogensbeheer. De appartementen behoren daarom tot box 3.

Wanneer wordt de grens van box 3 overschreden?

De Hoge Raad heeft in zijn arrest van 17 augustus 1994 (ECLI:NL:HR:1994:ZC5731, BNB 1994/319) de maatstaf geformuleerd die nog steeds wordt toegepast.

Van box 1 kan sprake zijn als de werkzaamheden naar aard en omvang zijn gericht op voordelen die het rendement bij normaal vermogensbeheer te boven gaan.

Daaruit volgen twee voorwaarden. Allereerst moet sprake zijn van werkzaamheden die verder gaan dan een normale belegger zou verrichten. Daarnaast moeten deze werkzaamheden gericht zijn op het behalen van een extra rendement. De aanwezigheid van arbeid alleen is dus onvoldoende.

De recente uitspraak van Rechtbank Den Haag

In de uitspraak van Rechtbank Den Haag van 5 juni 2026 (ECLI:NL:RBDHA:2026:17074) bezaten twee beleggers tientallen panden. Diverse objecten werden niet alleen verhuurd, maar ook ingrijpend aangepast. Panden werden gesplitst in appartementen, bedrijfsruimten werden omgebouwd tot woningen en extra woonlagen werden gerealiseerd. Volgens de rechtbank hadden deze werkzaamheden het karakter van projectontwikkeling. Daarmee werd meer beoogd dan regulier beleggingsrendement. Voor vier panden was daarom sprake van meer dan normaal vermogensbeheer. De behaalde voordelen vielen in box 1.

Interessant is dat de rechtbank per pand afzonderlijk beoordeelde welke werkzaamheden waren verricht. Voor drie andere panden kon de inspecteur onvoldoende aantonen wat precies was gebeurd. Die objecten bleven daarom in box 3. De uitspraak laat bovendien zien dat de kwalificatie per pand moet worden beoordeeld. Binnen één vastgoedportefeuille kunnen panden dus fiscaal verschillend worden behandeld.

Van box 3 naar resultaat uit overige werkzaamheden

Als de grens van normaal vermogensbeheer wordt overschreden, ontstaat niet meteen een onderneming. In veel gevallen komt een vastgoedbelegger eerst terecht in de sfeer van resultaat uit overige werkzaamheden als bedoeld in artikel 3.90 Wet IB 2001. Voor vastgoed is daarbij vooral artikel 3.91, lid 1, onderdeel c, Wet IB 2001 van belang: het rendabel maken van vermogen op een wijze die normaal, actief vermogensbeheer te buiten gaat.

Dat zien we vaak bij:

- transformatieprojecten;

- woningsplitsingen;

- uitpondactiviteiten;

- projectmatige verbouwingen;

- incidentele projectontwikkeling.

Voorbeeld

Een particulier koopt een voormalige winkelruimte. Vervolgens laat hij het pand verbouwen tot vier appartementen. Na de verbouwing bedraagt de waarde van het pand aanzienlijk meer dan de oorspronkelijke aankoopprijs. De waardestijging komt niet uitsluitend voort uit marktomstandigheden, maar wordt mede veroorzaakt door actieve werkzaamheden die zijn verricht om extra waarde te creëren. In zo’n situatie komt box 1 al snel in beeld.

Wanneer ontstaat een vastgoedonderneming?

Daarna volgt de vraag of het resultaat uit overige werkzaamheden blijft of doorgroeit naar winst uit onderneming. Voor ondernemerschap moet sprake zijn van een duurzame organisatie van arbeid en kapitaal die deelneemt aan het economische verkeer met het oogmerk winst te behalen (artikel 3.8 Wet IB 2001).

De rechtspraak kijkt daarbij onder meer naar:

- de duurzaamheid van de activiteiten;

- de omvang van de werkzaamheden;

- het ondernemersrisico;

- de organisatiegraad;

- de hoeveelheid arbeid;

- de mate waarin de activiteiten een structureel karakter hebben.

Geen van deze factoren is afzonderlijk beslissend. Uiteindelijk wordt naar het totaalbeeld gekeken.

Voorbeeld

Een belastingplichtige koopt jaarlijks meerdere panden aan. De objecten worden gesplitst, verbouwd en vervolgens deels verkocht en deels verhuurd. Hij werkt structureel samen met aannemers, architecten en makelaars en de vastgoedactiviteiten vormen zijn voornaamste inkomensbron. Dan ontstaat een beeld dat sterk lijkt op projectontwikkeling. De kwalificatie winst uit onderneming ligt dan eerder voor de hand dan bij een particuliere vastgoedbelegger.

Beslisschema: in welke box valt een beleggingspand in privé?

Conclusie

Bij vastgoed in privé blijft box 3 het uitgangspunt. Zelf huurders zoeken, de administratie verzorgen of veel tijd besteden aan het beheer is daarvoor niet genoeg.

Box 1 komt pas in beeld als de werkzaamheden zijn gericht op een hoger rendement dan een gewone belegger kan behalen. Vooral bij transformatie, splitsing, uitponding en projectontwikkeling verdient die beoordeling extra aandacht.

Wordt die grens overschreden, dan is de vervolgvraag of sprake is van resultaat uit overige werkzaamheden of winst uit onderneming. Die stap wordt in de praktijk vaak onderschat, terwijl juist daar de fiscale gevolgen verder uiteen kunnen lopen.