Het afschrijven van gebouwen is geen kwestie van simpel rekenen. Het vraagt om fiscale scherpte, inzicht in methodiek én een goede inschatting van de toekomst. Want voordat je begint met afschrijven, moet je keuzes maken: kies je voor de cascomethode of de gemengde methode? En hoe bepaal je de restwaarde van het pand?

Sinds 1 januari 2024 geldt voor de inkomstenbelasting dat je bij alle gebouwen – net als bij de vennootschapsbelasting – nog maar mag afschrijven tot 100% van de WOZ-waarde. Daarmee is de bodemwaarde voor alle gebouwen gelijkgetrokken. Maar dat betekent niet dat de restwaarde geen rol meer speelt. Integendeel. We leggen het uit aan de hand van een casus.

Casus: Ricardo koopt een bedrijfspand

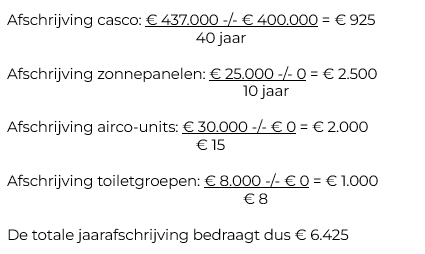

Ricardo koopt een pand voor €500.000, dat hij volledig zelf gebruikt. De ondergrond bedraagt €200.000, de restwaarde van de opstal wordt geschat op €200.000. De economische levensduur van het casco is 40 jaar. De WOZ-waarde is €450.000. In en op het pand zitten zonnepanelen (€25.000, levensduur 10 jaar), airco-units (€30.000, levensduur 15 jaar) en toiletgroepen (€8.000, levensduur 8 jaar). Totale waarde van deze onderdelen: 63.000.

Twee methoden: casco of gemengd?

De afschrijving wordt bepaald aan de hand van de aanschafwaarde, economische levensduur en restwaarde. De formule voor jaarlijkse afschrijving is:

Fiscaal zijn er twee toegestane afschrijvingsmethoden voor gebouwen: de cascomethode en de gemengde methode. Het verschil zit vooral in hoe je omgaat met onderdelen die een kortere levensduur hebben dan het casco. In beide gevallen wordt lineair afgeschreven. De keuze voor een methode heeft invloed op het tempo van afschrijving én de fiscale verwerking van vervangingen.

Cascomethode

Bij de cascomethode wordt het pand als één geheel afgeschreven. Onderdelen met een kortere levensduur worden niet apart behandeld. Bij vervanging worden de kosten als onderhoudskosten in één keer ten laste van de winst gebracht, of – als je vooruit wilt plannen – via een onderhoudsvoorziening gespreid.

Kenmerken:

- De afschrijving wordt berekend op basis van de totale aanschafwaarde minus de restwaarde, verdeeld over de economische levensduur van het gebouw.

- Sneller slijtende onderdelen worden niet apart geactiveerd of afgeschreven.

- Bij vervanging van onderdelen worden de kosten als onderhoudskosten beschouwd en kunnen in één keer ten laste van de winst worden gebracht.

- Desgewenst kan hiervoor een onderhoudsvoorziening worden gevormd, waarmee de kosten fiscaal gespreid worden over de jaren voorafgaand aan de vervanging

Voordeel:

In tijden van stijgende WOZ-waarden kan deze methode fiscaal voordeliger zijn, omdat de vervangingskosten van onderdelen buiten de afschrijvingsbeperking voor gebouwen vallen.

Voorbeeld:

De jaarlijkse afschrijving is dan €2.500 euro. Als de WOZ-waarde gelijk blijft, kan er gedurende 20 jaar worden afgeschreven.

Voor de zonnepanelen, airco-units en toiletgroepen mag je eventueel jaarlijks een bedrag doteren aan de onderhoudsvoorziening. De zonnepanelen hebben een levensduur van 10 jaar en een vervangingswaarde van €25.000. Je mag dan jaarlijks €2.500 doteren aan de voorziening. In jaar 10 gebruik je het opgebouwde bedrag om de zonnepanelen te vervangen. Dit proces herhaal je in jaar 20 en 30. Na jaar 30 mag je geen nieuwe voorziening meer vormen, omdat het gebouw in jaar 40 aan vervanging toe is.

Kies je ervoor om géén onderhoudsvoorziening te vormen? Dan mag je fiscaal de vervangingskosten in het jaar van vervanging (jaar 10, 20 en 30) in één keer als onderhoudskosten ten laste van de winst brengen.

Gemengde methode

De gemengde methode houdt rekening met de kortere levensduur van onderdelen. Je schrijft het pand als geheel af, maar met een mengpercentage dat is opgebouwd uit de afschrijving van het casco én de afzonderlijke onderdelen.

Kenmerken:

- De jaarlijkse afschrijving bestaat uit twee delen:

- Afschrijving van het casco (bijvoorbeeld over 40 jaar)

- Afschrijving van de korter levende onderdelen (bijvoorbeeld over 10 of 15 jaar)

- De totale afschrijving wordt uitgedrukt in een mengpercentage over de totale aanschafwaarde.

- Bij vervanging van onderdelen worden de kosten geactiveerd en opnieuw afgeschreven via een aangepast mengpercentage.

Voordeel:

Snellere afschrijving, maar let op: bij stijgende WOZ-waarden kunnen geactiveerde vervangingskosten alsnog onder de afschrijvingsbeperking vallen.

Voorbeeld:

In het voorbeeld is de restwaarde uit praktische overwegingen geheel toegerekend aan het casco.

De vervanging van een onderdeel wordt gezien als te activeren onderhoud. De kosten worden toegevoegd aan de boekwaarde van het pand en vervolgens opnieuw afgeschreven via een aangepast mengpercentage. Dit betekent dat je na vervanging opnieuw moet berekenen hoeveel je jaarlijks mag afschrijven.

Bij gelijkblijvende WOZ-waarde kan er met deze methode ongeveer 8 jaar worden afgeschreven. Kortom: je schrijft sneller af, maar de fiscale ruimte is beperkter bij stijgende WOZ-waarden.

Wanneer mag je de restwaarde aanpassen?

Bij het bepalen van de afschrijving op een gebouw vormt de restwaarde een belangrijk uitgangspunt. Deze waarde wordt bij ingebruikname van het pand geschat en – samen met de economische levensduur – vormt dit de basis voor het afschrijvingsplan. Maar wat als de omstandigheden in de loop der tijd veranderen?

De Hoge Raad heeft hierover duidelijkheid gegeven: de restwaarde is geen onveranderlijke grootheid. Goed koopmansgebruik staat toe dat je de restwaarde aanpast, mits er sprake is van een aanmerkelijke én blijvende waardeverandering. Denk bijvoorbeeld aan een substantiële stijging van de grondwaarde die ook daadwerkelijk gerealiseerd zal worden bij verkoop. In zo’n geval moet je de restwaarde herzien en de jaarlijkse afschrijving naar beneden bijstellen.

Let op: waardestijgingen die slechts mogelijk of aannemelijk zijn, maar nog niet zeker of realiseerbaar, mogen niet worden meegenomen in de herziening. Ook als de grond naar verwachting dienstbaar blijft aan de onderneming – bijvoorbeeld omdat op dezelfde locatie een nieuw pand wordt gebouwd – hoef je géén rekening te houden met de gestegen waarde van de grond.

Kortom: een tussentijdse aanpassing van de restwaarde is toegestaan, maar alleen als deze objectief onderbouwd kan worden én duurzaam van aard is. Goed koopmansgebruik vereist daarbij terughoudendheid en consistentie.

Tip: Leg een wijziging in restwaarde altijd goed vast, bijvoorbeeld met een taxatierapport of onderbouwde prognose.

Belangrijke aandachtspunten

- Zijn zonnepanelen onderdeel van het pand? Dit beïnvloedt de afschrijvingsbeperking. Zie het kennisgroepstandpunt van de Belastingdienst en deze uitspraken van Gerechtshof Arnhem-Leeuwarden en Rechtbank Zeeland-West-Brabant over dit onderwerp.

- Kies je afschrijvingsmethode bij aanschaf van het pand.

- Leg wijzigingen in restwaarde objectief vast.

- Beoordeel elke casus afzonderlijk.

- Let op bij investeringen in verbonden lichamen die onderdeel kunnen zijn van het gebouw.

Conclusie

Ja, je mag de restwaarde van een bedrijfspand tussentijds aanpassen – maar alleen als je het goed kunt onderbouwen. Denk aan een blijvende waardestijging van de grond of een gewijzigde gebruiksverwachting. Zonder stevige onderbouwing blijft de oorspronkelijke inschatting leidend. Goed koopmansgebruik vraagt om consistentie én voorzichtigheid.

In onze cursussen over de Vennootschapsbelasting deze zomer en in het najaar en in de Praktijkopleiding gevorderd assistent accountant dag 2 besteden wij aandacht aan afschrijving op bedrijfsgebouwen.

Hulp nodig?

Het team Fiscaal helpt je graag!

Stuur een mail aan fiscaal@auxiliumadviesgroep.nl.